1000萬房子頭期款怎麼抓?首購族必看的5大隱藏費用清單

買房是人生大事,但首購族常誤以為備齊兩成自備款就能順利交屋,看中理想物件時,你肯定會問:總價1000萬房子頭期款到底怎麼抓才安全?事實上,除了帳面上的兩百萬,更需將銀行鑑價落差的風險與各項交屋雜費納入考量。本文將為你詳細拆解購屋的現金流時間軸,盤點五大隱藏費用清單。

1000萬房子頭期款要準備多少?

兩成自備款夠嗎?

首購族常見房貸成數約為八成,以總價1000萬元計算,基本頭期款為200萬元,這只是最低門檻。200萬買千萬房其實是常見迷思,因為這筆錢未包含過戶雜費與修繕支出,若資金僅有200萬元,建議暫緩購屋,以免後續現金流吃緊。

銀行鑑價落差

房貸八成並非以成交價計算,而是依銀行鑑價為準,假設房屋成交價為1000萬元,但銀行僅估值900萬元,貸款上限為720萬元,你需自備280萬元,較原預期多出80萬元。此資金缺口須於交屋前補足,否則恐面臨違約,因此,務必預留鑑價落差的緩衝資金,確保交易順利。

延伸閱讀:房屋頭期款要準備多少?首購族輕鬆了解3大影響因素,讓買房不再困惑!

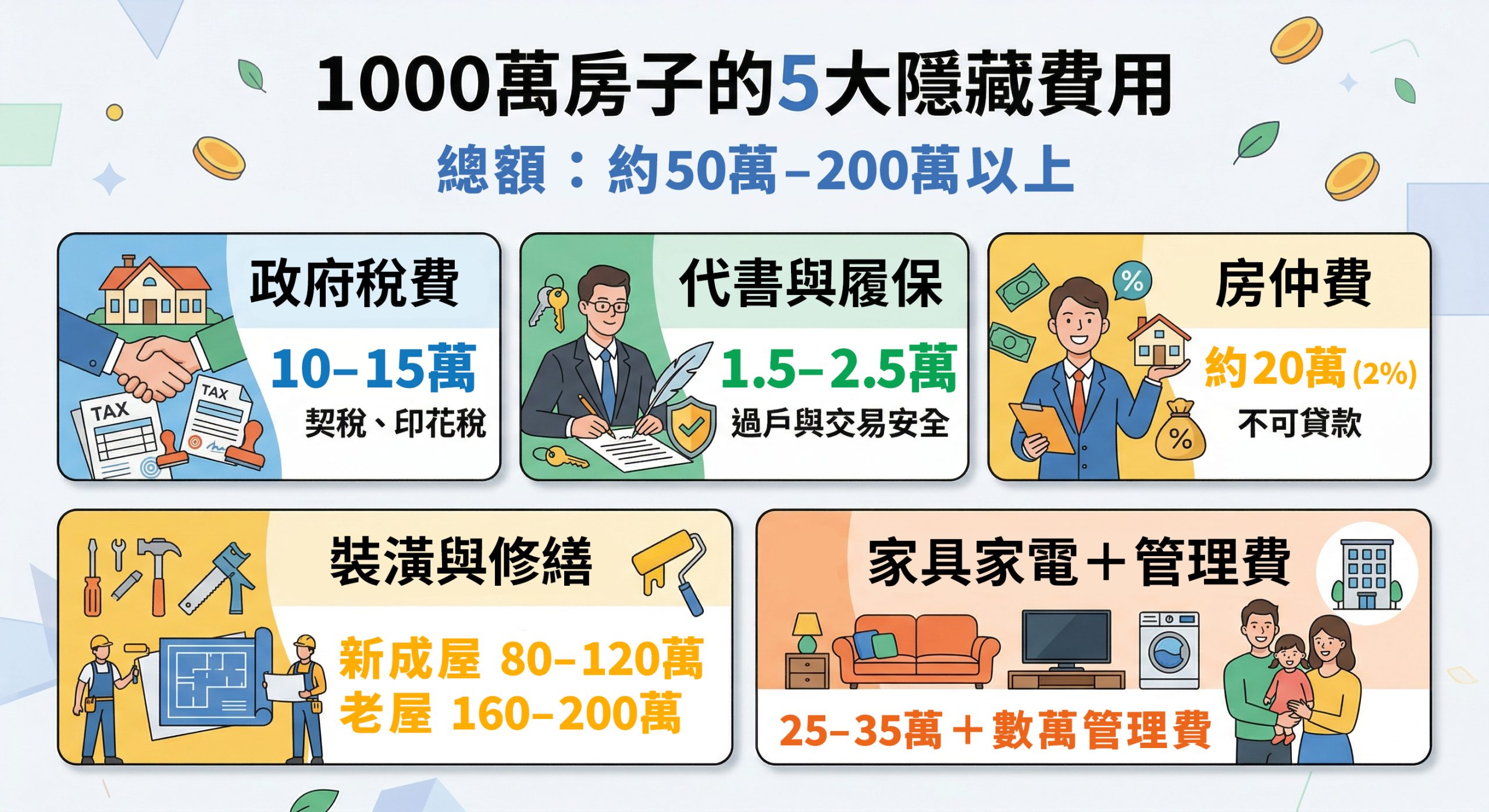

買房不只頭期款!千萬房產的5大隱藏費用清單

搞定頭期款與鑑價落差後,真正的現金壓力才開始,購屋過程中存在多項需以現金支付的隱藏費用,且無法納入房貸。以總價1000萬元為例,這些費用合計約50萬至200萬元以上,絕不可忽視。

政府稅費與地政規費(契稅、印花稅)

房屋過戶時,買方需負擔契稅、印花稅及地政登記規費,其中以契稅為主要支出,需特別注意的是,契稅並非依成交價計算,而是以核定標準單價為基準,會隨房屋條件有所差異。

以市場經驗來看,中古屋的契稅約落在2萬至4萬元,新成屋則約8萬至15萬元不等,再加上印花稅與地政規費,整體支出仍不可忽視,建議購屋前先預留約10萬至15萬元的現金,以避免交屋時出現資金落差。

代書費與履約保證專戶手續費

為確保高額交易安全,聘請代書與使用履約保證機制是必要支出,代書(地政士)負責簽約、報稅、過戶及抵押設定等流程,費用通常按件計算,約1.5萬至2.5萬元。

此外,建議務必使用履約保證專戶,以降低資金風險、避免交易糾紛,履保費一般為房屋總價的萬分之六,由買賣雙方平攤,以1000萬元房屋為例,買方約需負擔3000元。

房仲服務費(中古屋專屬成本)

若購買中古屋或透過仲介購入新成屋,仲介費是一筆不可忽視的現金支出,依規定,買方最高需支付成交價2%的服務費。以總價1000萬元計算,約需一次性支付20萬元現金。

需特別留意的是,此費用無法納入房貸,往往直接壓縮原有的裝潢或預備金,是許多購屋者最容易低估的支出項目。

裝潢與基礎修繕預算

房屋購入後仍需投入裝潢與修繕費用,且金額落差極大,是最具變數的支出項目。

若購買雙北約20坪、總價1000萬元的老屋,水電重拉、防水工程與鋁窗更換等基礎工程幾乎不可避免,目前行情每坪約8萬至10萬元,整體修繕費約需160萬至200萬元。

若為預售屋或新成屋,雖無需大幅翻修,但天花板、冷氣包管、系統櫃與地板等基本裝潢仍不可少,每坪約4萬至6萬元,20坪空間約需80萬至120萬元。

家具家電與管委會基金

裝潢完成後,仍需準備家具與家電預算,以五大基本家電(冷氣、冰箱、洗衣機、電視、熱水器)及床墊、沙發等大型家具來看,若選擇中階品牌,至少需預留25萬至35萬元。

此外,新大樓住戶常忽略交屋時的相關費用,建商或管委會通常會要求預繳6至12個月管理費,並收取數萬元不等的社區管理基金。這些支出多需一次性支付,亦屬不可忽視的現金負擔。

首購族必看的買房現金流

盤點完購屋所需資金後,下一步就是面對何時付款的現金流安排,同樣是總價1000萬元的房子,預售屋與中古屋的付款節奏差異極大,將直接影響你的資金配置與購屋選擇。

預售屋付款流程:訂簽開與工程期款解析

預售屋的優勢在於,頭期款可分散於2至3年的工期中,適合存款尚不足但收入穩定的購屋族,初期需準備訂簽開(訂金、簽約金、開工款),約佔總價10%至15%。以1000萬元物件為例,前期僅需準備約100萬至150萬元。

其餘10%至15%的頭期款為工程期款,會依施工進度分期支付(如地下室、結構完成等),若以100萬元分36個月計算,每月約需2.7萬至3萬元。

此類分期付款模式能有效降低初期資金壓力,提供較充裕的準備時間,待完工交屋時,才會啟動剩餘八成房貸撥款。

中古屋與新成屋:短期資金壓力分析

相較於預售屋,購買中古屋或新成屋對資金流動性的要求更高,整體交易流程通常在1至1.5個月內完成。

一般流程為:先支付約10萬元斡旋金確認成交,約一週內進入簽約階段,需支付總價10%(約100萬元)至履約保證專戶;再經2至3週完成完稅程序,並補齊剩餘10%頭期款(再約100萬元)。也就是說,不到一個月內需準備約200萬元現金。

此外,交屋時還需同步支付約2%的仲介費(約20萬元),以及代書費與相關稅費。整體而言,短期內需準備約230萬至250萬元的流動資金,否則可能影響交易進行,甚至產生違約風險。

房貸薪資門檻評估

完成頭期款與交屋相關支出後,接下來需面對的是長期房貸壓力,房貸期限通常長達30至40年,每月還款將成為固定支出。能負擔1000萬元房價,並不代表具備長期償還能力,因此,有必要透過財務試算,評估可承受的月付金與相對應的薪資門檻,以確保資金配置維持穩定。

貸款800萬的新青安試算

以總價1000萬元房屋、頭期款200萬元計算,需申辦約800萬元房貸,符合新青安最高貸款額度,以下以40年期、5年寬限期、利率約1.775%試算。

寬限期前5年僅需支付利息,800萬元房貸每月約1.18萬元,資金壓力相對較低,適合作為交屋初期的過渡階段,但在第6年起進入本利攤還後,需於剩餘35年內償還本金與利息,月付金將提高至約2.5萬元。相較寬限期,每月支出增加約1.3萬元,對長期現金流影響明顯。

因此,評估房貸時不應只看寬限期負擔,更需以未來本利攤還階段的月付金作為主要依據,才能避免後續還款壓力失衡。

房貸收支比與財務建議

在確認每月房貸約2.5萬元後,關鍵在於評估自身收入是否足以長期負擔,同時維持基本生活品質。

實務上建議將房貸收支比控制在1/3以內,也就是房貸支出不超過家庭月淨收入的三分之一。

以每月房貸2.5萬元為例:

- 安全水位(1/3):家庭月收入建議達7.5萬元以上,仍可保有約5萬元支應生活開銷與預備金。

- 壓力水位(1/2):若月收入約5萬元,房貸將佔一半收入,剩餘資金有限,財務彈性明顯不足。

整體而言,若要穩定負擔總價1000萬元的房屋,除準備自備款與相關費用外,家庭月收入建議至少維持在7.5萬元以上,才能兼顧還款能力與生活品質。

千萬預算首購推薦:廣昱青澤

在確認家庭月收入約7.5萬元的負擔能力後,接下來的關鍵是:1000萬元預算該如何選擇區域。若進入雙北核心,多半只能購入屋齡較高、且需額外投入整修費的老屋。相較之下,轉向具交通優勢的外圍區域,能在預算內取得更佳的居住品質。位於桃園楊梅的廣昱青澤,正是千萬預算內兼顧機能與品質的代表建案。

地段與機能:楊梅新農街生活圈

廣昱青澤位於楊梅中山北路一段靜巷,兼具生活便利與居住安靜,交通方面,鄰近國道一號交流道,往返雙北與新竹通勤具效率,前往楊梅火車站亦相對便捷。

生活機能上,步行可達新農街商圈,全聯、便利商店及餐飲選擇齊全。學區方面,鄰近楊梅國小與國中,滿足家庭日常與就學需求。對首購族而言,可同時兼顧通勤、生活與育兒條件。

建築規劃:質感與實用兼具

本案基地約656坪,規劃地上15層、地下3層,整體尺度完整,由卓玲與都浴天建築師團隊設計,以自然採光與綠意融入空間,提升居住舒適度,公共空間包含挑高迎賓大廳,外觀立面層次分明,整體設計兼顧美感與實用性。在千萬預算內,提供相對完整且具質感的居住選擇。

│ 廣昱・青澤 │

了解更多>>賞屋預約

詳情洽詢:03-428-0006

.jpg)

FAQ

Q1:1000萬房子頭期款可以用信貸繳交嗎?

不建議。銀行審核房貸時會檢視聯徵紀錄,若近期新增信貸,可能被認定負債偏高,進而降低核貸成數或直接拒貸。若資金不足,應提早規劃儲蓄,而非透過信貸增加風險。

Q2:銀行房貸成數一定可以順利貸滿 8 成嗎?

不一定。房貸成數取決於房屋條件與個人信用,一般住宅有機會貸到8成,但小坪數套房、老屋或偏遠地段,多半僅能貸6至7成;若信用條件不佳,也可能影響核貸結果。

Q3:新青安寬限期的影響是什麼?

寬限期可降低前期還款壓力,但結束後月付金會明顯提高,若未提前規劃收入成長,可能增加後續還款負擔,因此需審慎評估自身財務能力。

Q4:銀行鑑價低於成交價怎麼辦?

面對銀行鑑價低於成交價的情況,可採取三種因應方式:首先,在簽約時爭取加入貸款成數不足可解約條款,以降低交易風險;其次,事先預留約5%至10%的現金作為資金緩衝;最後,若鑑價仍偏低,可透過提供保證人或補充財力證明(如存款、投資資產)來爭取較佳的貸款條件。

Q5:準備千萬房產的隱藏費用大概要抓多少比例?

隱藏費用的準備金額會依房屋類型而有所不同:若購買預售屋或新成屋,建議預留總價約5%至8%(約50萬至80萬元);若為中古屋,則因包含仲介費與翻修成本,通常需準備總價15%至20%(約150萬至200萬元以上)的資金較為安全。

總結

買房不僅是資金的考驗,更是對未來生活的整體規劃,從頭期款、隱藏費用到長期現金流,每個環節都需審慎評估,在千萬預算下,與其承擔老屋的不確定修繕成本,不如優先考慮規劃完善的新建案。廣昱建設兼顧建築品質與居住機能,不僅有助於降低後續維護成本,也能讓首購族在可負擔的財務範圍內,穩定擁有舒適且具保值性的居住選擇。